Trọng yếu kép – hiểu thế nào và xem người ta đang làm thế nào?

Tối hôm qua, trong một buổi đào tạo của dành cho nhóm học viên chuẩn bị cho chứng chỉ Sustainability Reporting Certificate của ACCA, MCG đã lấy báo cáo của một doanh nghiệp Việt Nam vừa công bố báo cáo 2025 để minh họa. Trong báo cáo này có trọng yếu kép; rồi song song, tìm một báo cáo của Châu Âu cũng trình bày trọng yếu kép – double materiality để xem người ta làm thế nào.

Việc so sánh này cho thấy một số khác biệt đáng chú ý, đồng thời cung cấp cơ sở để hiểu rõ hơn cách các doanh nghiệp quốc tế đang triển khai.

Cách một doanh nghiệp châu Âu trình bày Material Issues

Bảng dưới đây trích từ Báo cáo 2024 của L’Oréal — tập đoàn mỹ phẩm lớn nhất thế giới — được lập theo chuẩn CSRD/ESRS trong năm đầu tiên áp dụng bắt buộc.

Material issues — trang 197, L’Oréal 2024 Universal Registration Document

Nhìn vào bảng này, có ba điểm khác biệt cốt lõi so với cách nhiều doanh nghiệp Việt Nam đang làm:

1. Không chỉ “quan trọng” hay “không quan trọng” — mà phân loại theo IRO

Đa số báo cáo bền vững tại Việt Nam hiện nay trình bày materiality dưới dạng ma trận hai trục: mức độ quan trọng đối với doanh nghiệp và mức độ quan tâm của các bên liên quan. Kết quả là một danh sách các chủ đề xếp hạng cao-trung-thấp.

L’Oréal đi xa hơn rất nhiều. Mỗi subtopic được xác định rõ bản chất: đó là tác động tích cực (positive impact), tác động tiêu cực (negative impact), rủi ro (risk), hay cơ hội (opportunity)? Doanh nghiệp phải nhận diện và báo cáo theo từng IRO (Impact, Risk, Opportunity), không gộp chung vào một đánh giá mơ hồ.

Ví dụ: với chủ đề Biến đổi Khí hậu, L’Oréal đồng thời xác định tác động tiêu cực (phát thải GHG), rủi ro tài chính (chi phí carbon, gián đoạn chuỗi cung ứng), VÀ cơ hội (đổi mới sản phẩm xanh, tiếp cận thị trường mới).

Tại sao điều này quan trọng? Vì cùng một chủ đề ESG có thể vừa là “gánh nặng tuân thủ” vừa là “cơ hội kinh doanh” — nhưng nếu không tách bạch, ban lãnh đạo sẽ chỉ nhìn thấy chi phí mà bỏ lỡ giá trị.

2. Mapping lên toàn bộ chuỗi giá trị — không chỉ “chúng tôi quan tâm”

Bảng của L’Oréal chỉ rõ mỗi vấn đề xuất hiện ở đâu: từ thu mua nguyên liệu (upstream), qua R&D, sản xuất, vận hành nội bộ, đến phân phối và sử dụng sản phẩm (downstream). Thanh màu hồng và xanh cho thấy “vùng ảnh hưởng” trải dài hay tập trung ở khâu nào.

Điều này giúp trả lời câu hỏi mà nhà đầu tư và đối tác mua hàng thực sự muốn biết: rủi ro nào nằm trong tầm kiểm soát trực tiếp, rủi ro nào phụ thuộc vào nhà cung cấp, và rủi ro nào liên quan đến hành vi người tiêu dùng?

Đây cũng chính là logic của CSRD khi yêu cầu báo cáo dữ liệu toàn chuỗi giá trị — và là lý do vì sao các doanh nghiệp Việt Nam nằm trong chuỗi cung ứng EU sẽ ngày càng được yêu cầu cung cấp dữ liệu ESG cụ thể.

3. Chi tiết đến subtopic — không dừng ở “chúng tôi quan tâm đến môi trường”

L’Oréal không chỉ nói “Climate Change là chủ đề trọng yếu”. Họ phân rã thành: climate change adaptation, climate change mitigation, energy — mỗi subtopic có IRO riêng, có tham chiếu ESRS riêng (E1, E2…), có vùng ảnh hưởng riêng trên chuỗi giá trị.

Tương tự, “Pollution” không phải một khối đồng nhất — mà chia thành: pollution of air, pollution of water, substances of concern, substances of very high concern, microplastics. Mỗi loại có mức độ trọng yếu và phạm vi ảnh hưởng khác nhau.

Mức chi tiết này cho phép doanh nghiệp và nhà đầu tư xác định chính xác ĐÂU là điểm cần hành động, thay vì nhìn vào một danh sách chủ đề chung chung và không biết bắt đầu từ đâu.

Vậy doanh nghiệp Việt Nam đang ở đâu?

Nói một cách công bằng: phần lớn doanh nghiệp Việt Nam đang thực hiện single materiality theo GRI (impact materiality), đánh giá mức độ quan trọng của các chủ đề ESG đối với doanh nghiệp và stakeholder. Đây là bước đi hoàn toàn phù hợp với giai đoạn hiện tại và khung pháp lý Việt Nam.

Tuy nhiên, có một số gap đáng lưu ý:

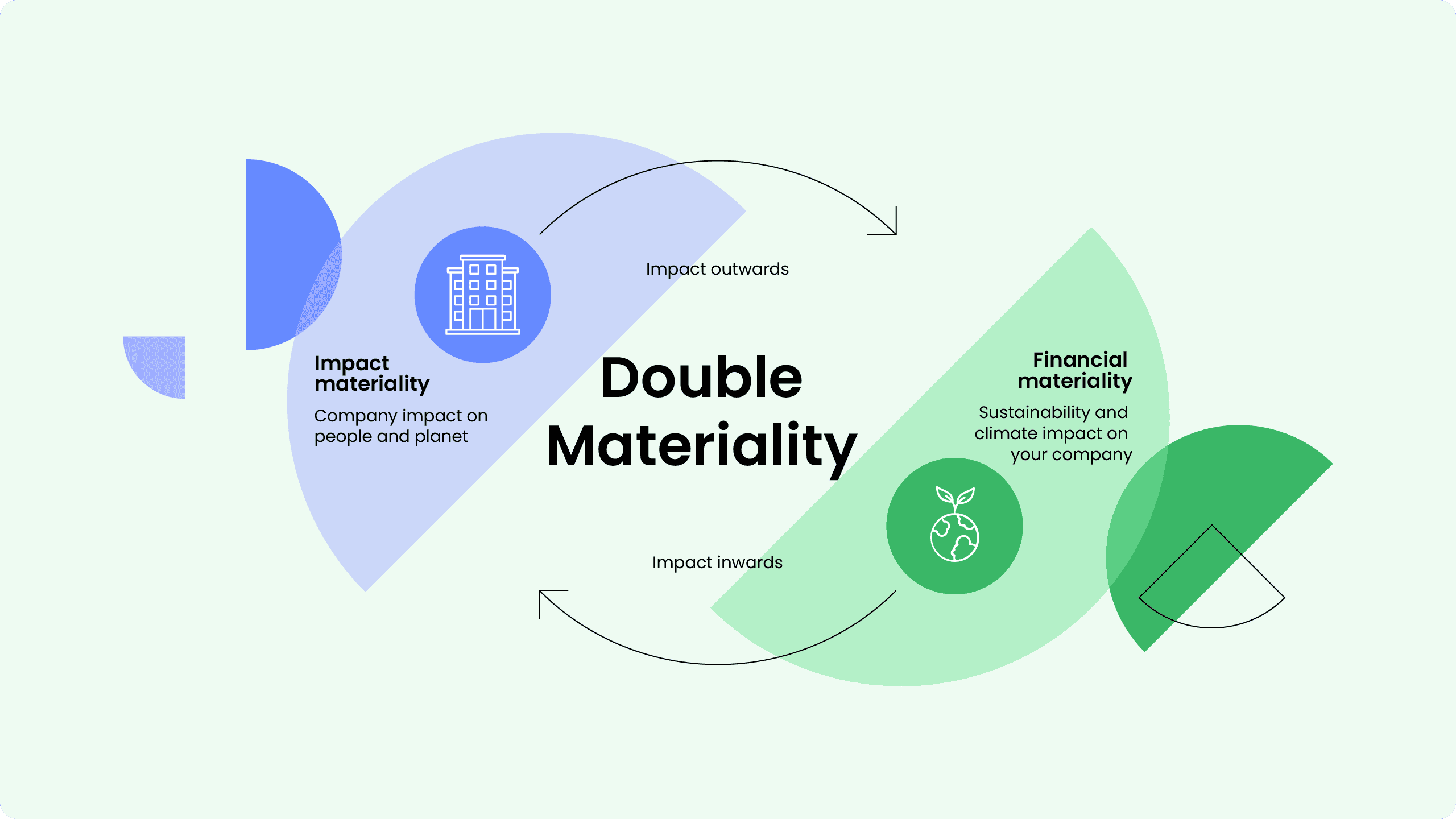

Gap 1 — Thiếu chiều “financial materiality” hoặc hiểu về financial materiality chưa chính xác. Nhiều báo cáo xác định một chủ đề là “trọng yếu” dựa trên tầm quan trọng đối với stakeholder, nhưng chưa đánh giá những ảnh hưởng của các vấn đề về PTBV tác động ngược lại đến chi phí, doanh thu, hay khả năng tiếp cận vốn của doanh nghiệp như thế nào. Double materiality đòi hỏi nhìn từ CẢ HAI chiều Inside out và Outside in.

Gap 2 — Chưa phân tách IRO. Một chủ đề được đánh giá là “trọng yếu” rồi dừng lại — chưa chỉ rõ nó tạo ra tác động gì, rủi ro gì, hay cơ hội gì. Điều này khiến phần “actions & targets” trong báo cáo thường chung chung và khó đo lường.

Gap 3 — Chưa map lên chuỗi giá trị. Nhiều doanh nghiệp xác định “biến đổi khí hậu” là trọng yếu nhưng không chỉ rõ phần phát thải nào từ Scope 1/2 (kiểm soát được) và phần nào từ Scope 3 (phụ thuộc nhà cung cấp hay hành vi tiêu dùng).

Những gap này không phải vì doanh nghiệp thiếu năng lực, mà vì phương pháp luận double materiality vẫn còn rất mới, ngay cả với các doanh nghiệp châu Âu. L’Oréal đã mất ba năm từ 2022 đến 2024 để hoàn thiện quy trình đánh giá trọng yếu kép của mình.

Ba điều có thể làm ngay

Một — Đọc báo cáo của các best-in-class. L’Oréal, Unilever, Borregaard đều public toàn bộ phần materiality assessment. Đọc không phải để copy, mà để hiểu output cuối cùng trông như thế nào, từ đó thiết kế ngược quy trình phù hợp với quy mô và nguồn lực của mình.

Hai — Bắt đầu thêm chiều “financial materiality” vào đánh giá hiện tại. Nếu đã có danh sách chủ đề trọng yếu theo GRI, thử đặt thêm câu hỏi: chủ đề này ảnh hưởng đến chi phí, doanh thu, hay rủi ro tài chính của doanh nghiệp như thế nào trong 3–5 năm tới? Chỉ cần thêm chiều này, báo cáo đã có giá trị hơn rất nhiều với ban lãnh đạo và nhà đầu tư.

Ba — Không cần hoàn hảo ngay, nhưng cần biết mình đang đứng ở đâu. Việc hiểu rõ khoảng cách giữa single materiality (GRI) và double materiality (ESRS) không phải để hoang mang, mà để có lộ trình nâng cấp phù hợp — đặc biệt với các doanh nghiệp xuất khẩu vào EU hoặc nằm trong chuỗi cung ứng của tập đoàn đa quốc gia.

Các chủ đề chuyên môn như trên sẽ tiếp tục được phân tích trong các số tiếp theo.

Theo Cẩm Chi’s Substack: ESG in Practice: